KANCELARIA W OPINII KLIENTÓW

Referencje

Polecam. Korzystałam z porady w sprawie rozwiązania umowy leasingu. Informacje konkretne i pomocne

Marzenna

Pan bardzo konkretnie i w sposób zrozumiały wyjaśnił sprawę.

Ewelina

Bardzo uprzejmy pan ,rzeczowo doradził co zrobić ,jestem bardziej spokojny i całkowicie zadowolony . Polecam.

Stanisław

Prawnik najwyższej klasy. Pomógł mi spojrzeć na mój problem z zupełnie innej strony, co ułatwiło mi ułożenie prawidłowej ścieżki postępowania.

Alicja

Z KIM WSPÓŁPRACUJEMY

Zaufali nam

16.9.2024

Jak założyć konto w Krajowym Rejestrze Zadłużonych?

W poniższym artykule przedstawimy Państwu jak założyć konto w KRZ. Jest to konieczny element postępowania upadłościowego jak i restrukturyzacyjnego, gdyż powszechnie obowiązujące prawo wymaga aby […]

WIĘCEJ

5.9.2024

Kolejność dziedziczenia ustawowego

Dziedziczenie to nie tylko testament Prawna możliwość wejścia w ogół praw i obowiązków po osobie zmarłej, nie zawsze musi wynikać z testamentu. Dzieje się tak, […]

WIĘCEJW poniższym artykule przedstawimy Państwu jak założyć konto w KRZ. Jest to konieczny element postępowania upadłościowego jak i restrukturyzacyjnego, gdyż powszechnie obowiązujące prawo wymaga aby pisma procesowe oraz dokumenty wnoszone były wyłącznie za pośrednictwem systemu teleinformatycznego obsługującego postępowanie sądowe z wykorzystaniem udostępnianych w tym systemie formularzy.

Obowiązek założenia konta w Krajowym Rejestrze Zadłużonych

Na wstępie należy podnieść, iż niezależnie od roli, w której występuje się w postępowaniu upadłościowym bądź restrukturyzacyjnym obowiązkiem jest założenie konta w Krajowym Rejestrze Zadłużonych (dalej „KRZ”). Obowiązek powstał wraz z nowelizacją przedmiotowych ustaw i dotyczy wszystkich postępowań dla których wniosek o otwarcie wpłynął po 1 grudnia 2021 roku.

Zgodnie z art. 216a. ustawy z dnia 28 lutego 2003 r. Prawo upadłościowe (Dz. U. z 2024 r. poz. 794) pisma procesowe oraz dokumenty, wnosi się wyłącznie za pośrednictwem systemu teleinformatycznego obsługującego postępowanie sądowe z wykorzystaniem udostępnianych w tym systemie formularzy. Wyłączeniu z tego obowiązku podlegają dokumenty zawierające informacje niejawne, a także oferty składane w toku przetargu lub aukcji. Pisma oraz dokumenty niewniesione za pośrednictwem systemu teleinformatycznego obsługującego postępowanie sądowe nie wywołują skutków prawnych. Sytuacja w postępowaniu restrukturyzacyjnym wygląda w pełni analogicznie na podstawie art. 196a ustawy z dnia 15 maja 2015 r. Prawo restrukturyzacyjne (Dz. U. z 2022 r. poz. 2309).

Wyłączenia z obowiązku

W powyższym akapicie wskazane zostały dokumenty podlegające wyłączeniu z obowiązku wnoszenia za pośrednictwem systemu KRZ. Istnieje również grupa podmiotów, których obowiązek nie dotyczy, dlatego pisma procesowe z pominięciem Systemu KRZ mogą wnosić wyłącznie następujące podmioty:

- wierzyciele, którym przysługują należności ze stosunku pracy, z wyjątkiem roszczeń z tytułu wynagrodzenia reprezentanta dłużnika lub wynagrodzenia osoby wykonującej czynności związane z zarządem lub nadzorem nad przedsiębiorstwem dłużnika,

- wierzyciele, którym przysługują należności alimentacyjne,

- wierzyciele, którym przysługują renty z tytułu odszkodowania za wywołanie choroby, niezdolności do pracy, kalectwa lub śmierci i renty z tytułu zamiany uprawnień objętych treścią prawa dożywocia na dożywotnią rentę,

Jak założyć konto

W celu założenia konta w Systemie KRZ należy uruchomić przeglądarkę internetową, zalecamy w tym celu do korzystania z komputera, ponieważ używanie telefonu komórkowe w przedmiotowym systemie jest utrudnione. Następnie:

- otworzyć stronę pod adresem: https://prs.ms.gov.pl/krz.

- kliknąć w pole „Zaloguj” w górnym prawym rogu, a w dalszej kolejności w pole „Rejestracja”,

- wybrać jedną z dostępnych metod tworzenia konta, jeśli nie posiadasz podpisu kwalifikowanego należy wybrać „Krajowy Węzeł Identyfikacji Elektronicznej”

- wybrać sposób logowania, co do zasady najbardziej przystępną metodą jest profil zaufany lub aplikacja mObywatel.

Kolejne kroki aby założyć konto osoby fizycznej w KRZ polegają na wskazaniu: nazwy użytkownika, adresu poczty elektronicznej do powiadomień, utworzenie hasła oraz złożeniu podpisu zaufanego, kwalifikowanego podpisu elektronicznego, podpisu osobistego albo uwierzytelnieniu przez użycie środka identyfikacji elektronicznej wydanego w systemie identyfikacji elektronicznej przyłączonym do węzła krajowego identyfikacji elektronicznej.

Jeśli nadal utworzenie konta jest problematyczne prosimy zapoznać się z filmami instruktażowymi dotyczącymi założenia konta w KRZ: https://www.gov.pl/web/sprawiedliwosc/filmy-instruktazowe , a także z podręcznikiem z obsługi KRZ: https://krz-info-prod.apps.ocp.prod.ms.gov.pl/mt-help/MT_Podrecznik_uzytkownika_zarejestrowanego.pdf

lub

skorzystać z pomocy profesjonalnego pełnomocnika, który może udzielić pomocy bądź w pełni zastępować dłużnika czy też wierzyciela w postępowaniu.

Jak składać pisma

Pisma procesowe oraz dokumenty wnoszone za pośrednictwem Systemu KRZ umieszcza się na specjalnych formularzach. Po zalogowaniu do systemu należy wybrać opcje nowy wniosek i wybrać odpowiedni rodzaj pisma. Po uzupełnieniu jego treści dołącza się załączniki w postaci elektronicznej. Następnie należy je podpisać kwalifikowanym podpisem elektronicznym, podpisem zaufanym, podpisem osobistym albo uwierzytelnić w sposób zapewniający możliwość potwierdzenia pochodzenia i integralność weryfikowanych danych w postaci elektronicznej. Tutaj ponownie najczęstszą formą podpisu osoby fizycznej będzie wykorzystanie profilu zaufanego.

Pisma są doręczane poprzez KRZ, a informacja o doręczeniu powinna być wysłana jako wiadomość e-mail na konto użytkownika KRZ. Nie dotyczy to pierwszego doręczenia dokonywanego osobie fizycznej, osobie prawnej oraz jednostce organizacyjnej niebędącej osobą prawną, której ustawa przyznaje zdolność prawną, jeżeli nie wniosła w sprawie żadnego pisma. Pisma, zarządzenia oraz postanowienia skierowane do osoby albo jednostki, która nie ma założonego konta w Systemie KRZ, pozostawia się w aktach sprawy ze skutkiem doręczenia.

Jeśli chcesz dowiedzieć się więcej o upadłości konsumenckiej zachęcamy do lektury pozostałych artykułów znajdujących się na naszej stronie lub skontaktuj się z nami za pomocą jednej z metod wskazanej w zakładce kontakt.

Dziedziczenie to nie tylko testament

Prawna możliwość wejścia w ogół praw i obowiązków po osobie zmarłej, nie zawsze musi wynikać z testamentu. Dzieje się tak, kiedy osoba zmarła nie pozostawia po sobie testamentu lub w sytuacji, gdy osoba powołana do dziedziczenia testamentowego nie chce lub nie może zostać spadkobiercą (art. 926 § 2 KC).

Dziedziczenie ustawowe

Powyższy stan rzeczy prowadzi do sytuacji, w której powołanie do spadku odbywa się w drodze ustawy. Nie jest to jednak mechanizm w pełni intuicyjny, dlatego istotnym staje się przybliżenie czytelnikowi realiów związanych z tą instytucją, w których dalsze grupy spadkobierców dochodzą do dziedziczenia dopiero wówczas, gdy brak jest spadkobierców w grupie bliższej.

Grupa pierwsza

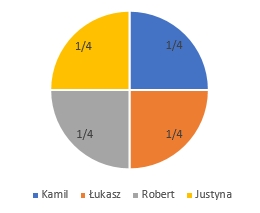

Do grupy I należą dzieci spadkodawcy oraz jego małżonek. Dziedziczą oni w częściach równych, przy czym udział małżonka spadkodawcy nie może być mniejszy niż 1/4 (art. 931 § 1 KC).

Przykład 1: Pan Mariusz miał trzech synów (Kamila, Łukasza, Roberta) oraz żonę Justynę. W tej sytuacji, każdy z wymienionych wyżej spadkobierców Pana Mariusza, będzie dziedziczył w częściach równych (po 1/4 całości spadku)

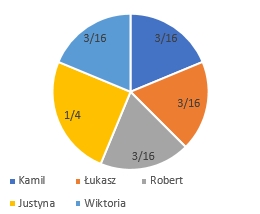

Przykład 2: Pan Mariusz miał trzech synów (Kamila, Łukasza, Roberta), córkę Wiktorię oraz żonę Justynę. W przedstawionym stanie faktycznym, żona Pana Mariusza (Justyna), będzie dziedziczyć 1/4 całości spadku, natomiast pozostała część wymienionych spadkobierców, będzie dziedziczyła po 3/16 całości spadku

1 – 1/4 = 3/4

3/4 x 1/4 = 3/16

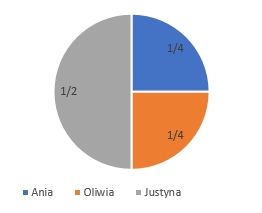

W sytuacji, w której spadkodawca miał małżonka oraz zstępnego, przy czym zstępny nie dożył otwarcia spadku ale posiadał własnych zstępnych, udział przypadający na zstępnego spadkodawcy, dzieli się na jego wnuki (art. 931 § 2 KC).

Przykład: Pan Kamil miał żonę Justynę oraz syna Jakuba. Syn Jakub nie dożył otwarcia spadku ale miał on dwie córki, Anię oraz Oliwię. W tej sytuacji, żona Justyna będzie dziedziczyć 1/2 całości spadku, natomiast wnuczki Ania oraz Oliwia będą dziedziczyć po 1/4 całości spadku (1/2 x 1/2 = 1/4).

Grupa druga i trzecia

W przypadku drugiej i trzeciej grupy spadkobierców, będziemy rozważać kombinacje dziedziczenia obejmujące małżonka spadkodawcy, jego rodziców, rodzeństwo oraz zstępnych rodzeństwa. Taka sytuacja ma miejsce, gdy spadkodawca nie pozostawił po sobie zstępnych lub zstępni są traktowani tak, jakby nie dożyli otwarcia spadku (np. gdy odrzucili spadek).

O ile udział małżonka spadkodawcy, w sytuacji, gdy dziedziczy w zbiegu ze zstępnymi spadkodawcy, nie może być mniejszy niż 1/4 całości spadku, o tyle w przypadku, gdy małżonek spadkodawcy dziedziczy w zbiegu z jego rodzicami, rodzeństwem oraz zstępnymi rodzeństwa, jego udział zawsze będzie wynosił 1/2 całości spadku (art. 933 § 1 KC).

W przypadku rodziców spadkodawcy, którzy dziedziczyć będą w zbiegu z jego małżonkiem, ich udział będzie wynosił po 1/4 całości spadku (na każdego z rodziców) (art. 932 § 2 KC).

Rodzeństwo spadkodawcy dziedziczyć będzie dopiero w sytuacji, gdy jedno z rodziców lub oboje z nich nie dożyją otwarcia spadku. Udział, który przypadałby na zmarłego rodzica, jest wówczas dzielony między rodzeństwo spadkodawcy w częściach równych (art. 932 § 4 KC).

Analogicznie, gdy jedno z rodzeństwa nie dożyje otwarcia spadku ale będą żyć jego zstępni, wówczas udział, który by mu przypadł, dzielony jest między zstępnych w częściach równych (art. 932 § 5 KC).

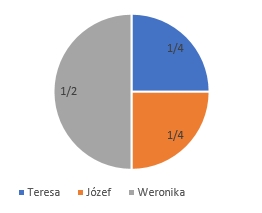

Przykład 1: Pan Dariusz miał żonę Weronikę, nie mieli oni jednak dzieci. W tej sytuacji, żona Weronika odziedziczy po zmarłym mężu 1/2 całości spadku, natomiast rodzice Pana Dariusza (Józef i Teresa), będą dziedziczyć po 1/4 całości spadku (1/2 x 1/2 = 1/4).

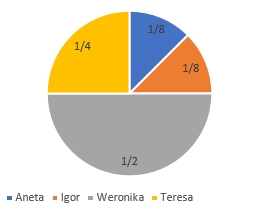

Przykład 2: Pan Dariusz miał żonę Weronikę, z którą nie miał dzieci. Ojciec Pana Dariusza (Józef) nie dożył otwarcia spadku ale żyje za to matka Pana Dariusza (Teresa). Pan Dariusz miał dwójkę rodzeństwa, brata Igora oraz siostrę Anetę. W przedstawionym wyżej przykładzie, żona Weronika odziedziczy po zmarłym mężu 1/2 całości spadku, matka Pana Dariusza (Teresa) odziedziczy 1/4 całości spadku, natomiast rodzeństwo spadkodawcy (Igor oraz Aneta), będą wspólnie dziedziczyć udział, który przypadłby na ojca Pana Dariusza (Józefa), gdyby dożył otwarcia spadku (1/4 x 1/2 = 1/8).

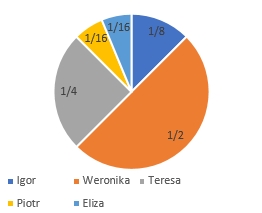

Przykład 3: Pan Dariusz miał żonę Weronikę, z którą nie miał dzieci. Ojciec Pana Dariusza (Józef) nie dożył otwarcia spadku ale żyje za to matka pana Dariusza (Teresa). Pan Dariusz miał dwójkę rodzeństwa, brata Igora oraz siostrę Anetę. Siostra Aneta nie dożyła otwarcia spadku, pozostawiła ona jednak dwójkę własnych dzieci (Piotra oraz Elizę). W przedstawionym wyżej przykładzie, żona Weronika odziedziczy po zmarłym mężu 1/2 całości spadku, matka Pana Dariusza (Teresa) odziedziczy 1/4 całości spadku, brat Pana Dariusza (Igor) odziedziczy 1/8 całości spadku, natomiast dzieci Anety (Piotr oraz Eliza) odziedziczą po 1/16 całości spadku (1/8 x 1/2 = 1/16)

Dziadkowie spadkodawcy

Jeżeli spadkodawca nie pozostawi po sobie zstępnych, małżonka, rodziców, rodzeństwa ani zstępnych rodzeństwa – wtedy do dziedziczenia dochodzą jego dziadkowie, którzy dziedziczą w częściach równych (art. 934 § 1 KC).

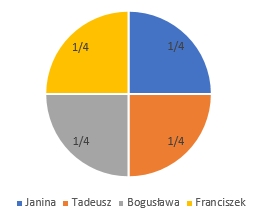

Przykład: Pan Roman był bezdzietnym kawalerem, który nie miał rodzeństwa, a jego rodzice zmarli przed otwarciem spadku. Żyją natomiast dziadkowie Pana Romana, zarówno od strony ojca (Janina i Tadeusz) jak i matki (Bogusława i Franciszek). W przedstawionym stanie faktycznym, każdy z dziadków będzie dziedziczył po 1/4 całości spadku.

Jeżeli natomiast którykolwiek z dziadków spadkodawcy nie dożyje otwarcia spadku ale pozostawi on po sobie zstępnych (wujkowie oraz ciocie spadkodawcy), wtedy udział, który by mu przypadł, dzielony jest między jego zstępnych (art. 934 § 2 KC). Sytuacja przedstawia się analogicznie w przypadku dalszych zstępnych (kuzynostwa spadkobiercy) (art. 934 § 2(1) KC).

Jednakże, jeżeli po dziadku spadkodawcy, który nie dożył otwarcia spadku, brak jest zstępnych oraz ich dalszych zstępnych, wtedy udział po nim przypada pozostałym dziadkom w częściach równych (art. 934 § 3 KC).

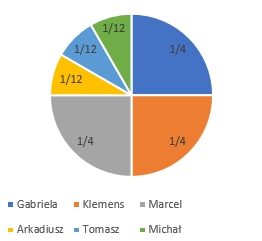

Przykład 1: Pan Filip był bezdzietnym kawalerem, który nie miał rodzeństwa, a jego rodzice zmarli przed otwarciem spadku. Dziadkowie Pana Filipa od strony ojca (Gabriela i Klemens) żyją, natomiast spośród dziadków od strony matki (Izabela i Marcel), w momencie otwarcia spadku żył tylko dziadek spadkobiercy (Marcel). Babcia Izabela pozostawiła jednak troje żyjących dzieci (Arkadiusza, Tomasza, Michała). W przedstawionym stanie faktycznym, dziadkowie spadkobiercy Gabriela oraz Klemens, będą dziedziczyć po 1/4 całości spadku, dziadek Marcel 1/4 całości spadku, natomiast zstępni zmarłej babci Izabeli (Arkadiusz, Tomasz, Michał), dziedziczyć będą po 1/12 całości spadku (1/4 x 1/3 = 1/12).

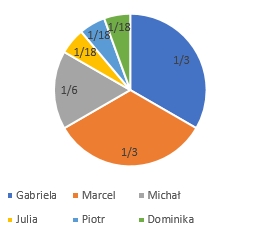

Przykład 2: Pan Zygmunt był bezdzietnym kawalerem, który nie miał rodzeństwa, a jego rodzice zmarli przed otwarciem spadku. Spośród dziadków Pana Zygmunta od strony ojca (Gabrieli i Klemensa) żyje jedynie babcia Gabriela, natomiast spośród dziadków od strony matki (Izabeli i Marcela) żyje jedynie dziadek Marcel. Dziadek Klemens miał troje dzieci (Arkadiusza, Tomasza, Michała), z czego dwoje (Arkadiusz i Tomasz) nie dożyło otwarcia spadku. Arkadiusz pozostawił po sobie trójkę własnych dzieci (Julię, Piotra, Dominikę). Babcia Izabela (babcia od strony matki) nie pozostawiła zstępnych.

W przedstawionym stanie faktycznym, dziadkowie spadkodawcy Gabriela oraz Marcel, będą dziedziczyć po 1/3 całości spadku (1/4 + 1/4 x 1/3 = 4/12 = 1/3), wujek spadkodawcy Michał, odziedziczy 1/6 całości spadku (4/12 x 1/2 = 4/24 = 1/6), natomiast zstępni zmarłego wujka Arkadiusza (Julia, Piotr, Dominika), będą dziedziczyć po 1/18 całości spadku (4/24 x 1/3 = 4/72 = 1/18).

Dziedziczenie przez gminę i Skarb Państwa

Jeżeli spadkodawca nie pozostawi po sobie zstępnych, małżonka, rodzeństwa, zstępnych rodzeństwa, dziadków, zstępnych dziadków, dalszych zstępnych dziadków, dzieci małżonka (pasierbów) – wtedy, na mocy art. 935 KC, spadek przypada gminie ostatniego miejsca zamieszkania spadkodawcy jako spadkobiercy ustawowemu. Jeżeli wspomnianego miejsca zamieszkania nie można ustalić lub w sytuacji, gdy spadkobierca mieszkał poza granicami Rzeczypospolitej Polskiej, wówczas spadek przypada Skarbowi Państwa.

Ani wspomniana gmina, ani Skarb Państwa nie mogą odrzucić spadku, który by im przypadł z tytułu zaistniałych wyżej okoliczności (art. 1023 § 1 KC).

Autor: Artur Cieszyński

Źródła:

- Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz. U. 1964 Nr 16 poz. 93).

- Skowrońska-Bocian E., Prawo spadkowe, Warszawa 2022.

Postępowanie restrukturyzacyjne to narzędzie, które ma na celu ratowanie przedsiębiorstw przed upadłością. Pozwala na osiągnięcie porozumienia z wierzycielami i wdrożenie środków umożliwiających spłatę zadłużenia. Więcej na temat najszybszego jak i najmniej sformalizowanego postępowania restrukturyzacyjnego tj. postępowania o zatwierdzenie układu znajdziecie Państwo tutaj (https://lange.pl/charakterystyka-postepowania-o-zatwierdzeniu-ukladu-pzu/).

Jednym z fundamentalnych elementów całego procesu restrukturyzacji jest ochrona przedsiębiorcy przed działaniami wierzycieli, które dodatkowo mogłyby pogłębić stan niewypłacalności osoby zadłużonej. W tym kontekście kluczową rolę zaraz obok zakazu prowadzenia egzekucji z majątku dłużnika który znajduje się w restrukturyzacji (https://lange.pl/ochrona-przedsiebiorcy-przed-postepowaniem-egzekucyjnym-w-postepowaniu-o-zatwierdzenie-ukladu-pzu/) odgrywa zakaz wypowiadania umów w trakcie postępowania restrukturyzacyjnego.

Podstawą prawną zakazu wypowiadania umów w trakcie postępowania restrukturyzacyjnego jest ustawa z dnia 15 maja 2015 r. – Prawo restrukturyzacyjne (dalej pr. r.). Z brzmienia art. 256 pr. r. wynika, że od dnia otwarcia postępowania restrukturyzacyjnego, wierzyciel nie może wypowiedzieć dłużnikowi umowy, z której wynika jego wierzytelność. Dodatkowo, nie może odmówić wykonania swojego zobowiązania wobec dłużnika, z wyjątkiem przypadków określonych w ustawie.

Zakaz ten ma na celu zabezpieczenie interesów dłużnika oraz zapewnienie stabilności funkcjonowania jego przedsiębiorstwa. Dzięki temu przedsiębiorca może skupić się na generowaniu przychodu bez obawy, że jego najważniejsze umowy zostaną nagle rozwiązane. Okres ochrony trwa już od dnia obwieszczenia o ustaleniu dnia układowego, a w sytuacji której głosowanie nad układem zakończy się powodzeniem, do momentu całkowitej spłaty zadłużenia.

Zakaz wypowiadania umów jest kluczowym elementem ochrony dłużnika w postępowaniu restrukturyzacyjnym. Dzięki niemu przedsiębiorstwo, które znalazło się w trudnej sytuacji finansowej, ma szansę na kontynuowanie działalności bez obawy przed nagłą utratą kluczowych umów, takich jak umowy najmu (np. lokali), umowy kredytu, umowy rachunku bankowego czy umowy leasingowej. Pozwala to na stabilizację działalności operacyjnej firmy i daje czas na wypracowanie i wdrożenie propozycji spłat wierzycieli oraz planu restrukturyzacyjnego. Przy odpowiedniej współpracy zadłużonego przedsiębiorcy z doradcą restrukturyzacyjnym daje to solidne podstawy do pozbycia się zadłużenia.

Podsumowując, zakaz wypowiadania umów dla wierzycieli jest pewnym ograniczeniem, ponieważ uniemożliwia im rozwiązanie umowy i egzekucję długu w czasie trwania postępowania restrukturyzacyjnego. Niemniej, celem ustawodawcy było zrównoważenie interesów obu stron i zaoferowanie przedsiębiorcom znajdującym się w stanie zadłużenia, realnej szansy na restrukturyzację.

autor: aplikant radcowski Adrian Fabiszewski

Lange Restrukturyzacje spółka z ograniczoną odpowiedzialnością

Powyższy artykuł nie stanowi porady prawnej ani opinii prawnej w rozumieniu przepisów prawa, a jego charakter jest wyłącznie informacyjny.

Treść artykułu odzwierciedla poglądy i stanowisko autora związane z treścią przepisów prawa, orzeczeń sądów, interpretacji organów państwowych i publikacji prawnych oraz prasowych.

Zarówno Lange Restrukturyzacje spółka z ograniczoną odpowiedzialnością, jak i autor wpisu nie ponosi odpowiedzialności za ewentualne skutki decyzji podejmowanych po zapoznaniu się z powyższym artykułem, bądź na jego podstawie.

Źródła:

– ustawa z dnia 15 maja 2015 r. Prawo restrukturyzacyjne (t.j. Dz.U. z 2022 r. poz. 2309),

– Wyrok Sądu Okręgowego w Szczecinie – VIII Wydział Gospodarczy z dnia 22 grudnia 2021 r., VIII GC 661/20

Zagadnieniem omawianym w tym artykule jest jedno z trzech postanowień kończących postępowanie upadłościowe. Jeśli upadły posiada wystarczające możliwości finansowe ustalony zostanie plan spłaty. Opowiemy pokrótce czym jest, jakie są jego konsekwencje oraz ile może trwać.

Możliwe zakończenia postępowania upadłościowego w przypadku upadłości konsumenckiej

Tytułem wstępu należy wskazać, iż zgodnie z treścią art. 491z ind.14 ust. 8 ustawy z dnia 28 lutego 2003 r. (Dz. U. z 2024 r. poz. 794.) dalej zwaną prawem upadłościowym, Sąd może wydać postanowienie o ustaleniu planu spłaty wierzycieli albo umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli lub warunkowym umorzeniu zobowiązań upadłego bez ustalenia planu spłaty wierzycieli, a wszystkie z powyższych oznaczają zakończenie postępowania upadłościowego. W konsekwencji powyższego wyróżniamy trzy możliwe drogi do oddłużenia upadłego.

O warunkowym umorzeniu zobowiązań możesz dowiedzieć się więcej czytając jeden z naszych poprzednich artykułów – https://lange.pl/warunkowe-umorzenie-zobowiazan-upadlego-bez-ustalania-planu-wierzycieli/

Inne istotne zagadnienia znajdziesz również tutaj – https://lange.pl/nowelizacja-ustawy-prawo-upadlosciowe-zmiany-w-sprawach-o-ogloszenie-upadlosci-konsumenckiej/

Czym jest plan spłaty?

Wracając do głównego zagadnienia tj. planu spłaty należy podkreślić, że jest ono zasadne gdy możliwości finansowe dłużnika są na to wystarczające. Plan Spłaty ustalany jest w treści Postanowienia, które wydaje Sąd prowadzący postępowanie upadłościowe. Polega on na ustaleniu jacy wierzyciele uczestniczą w planie spłaty, jakiej wysokości spłaty należy dokonywać oraz przez jaki czas należy go wykonywać. W postanowieniu Sąd dokonuje również podziału funduszy masy upadłości pomiędzy wierzycieli uczestniczących w planie spłaty, jeżeli w postępowaniu zgromadzono fundusze masy upadłości, jak duże jest zadłużenie upadłego wobec każdego z nich oraz określa stopień ich zaspokojenia, ustala czy upadły doprowadził do swojej niewypłacalności lub istotnie zwiększył jej stopień umyślnie lub wskutek rażącego niedbalstwa oraz określa jaka część zobowiązań upadłego powstałych przed dniem ogłoszenia upadłości zostanie umorzona po wykonaniu planu spłaty wierzycieli.

Na jaki okres ustalany jest plan spłaty?

Plan spłaty w sytuacji nieustalenia, że upadły doprowadził do swojej niewypłacalności lub istotnie zwiększył jej stopień umyślnie lub wskutek rażącego niedbalstwa, będzie co do zasady ustalony na okres krótszy niż trzydzieści sześć miesięcy. W przeciwnym razie zostanie ustalony na okres nie krótszy niż trzydzieści sześć miesięcy oraz nie dłuższy niż osiemdziesiąt cztery miesiące.

Ustalenie planu spłaty

Po upływie terminu do zgłaszania wierzytelności i przeprowadzeniu likwidacji majątku wchodzącego w skład masy upadłości syndyk składa sądowi projekt planu spłaty wierzycieli wraz z uzasadnieniem. Sąd nie jest związany projektem, jednak stanowi on wskazówkę, która często jest uwzględniania w ostatecznym postanowieniu. Sąd nie jest również związany stanowiskiem upadłego oraz wierzycieli co do treści planu spłaty wierzycieli. Ustalając plan spłaty wierzycieli, sąd bierze pod uwagę możliwości zarobkowe upadłego, konieczność utrzymania upadłego i osób pozostających na jego utrzymaniu oraz ich potrzeby mieszkaniowe, wysokość niezaspokojonych wierzytelności oraz stopień zaspokojenia wierzytelności w postępowaniu upadłościowym. Koszty postępowania upadłościowego, które były tymczasowo pokryte przez Skarb Państwa oraz inne zobowiązania masy upadłości niezaspokojone w toku postępowania uwzględnia się w planie spłaty wierzycieli w pełnej wysokości, chyba że możliwości zarobkowe upadłego nie pozwalają na zaspokojenie kosztów postępowania. Dokładne wytyczne są wskazane w art. 49115 prawa upadłościowego.

Co nastąpi po ustaleniu planu spłaty?

Następnym krokiem po wydaniu przez Sąd postanowienia o ustaleniu plany spłaty jest przystąpienie do jego wykonywania. Obowiązkiem upadłego jest przesyłanie co roku sprawozdania z wykonania planu spłaty. Do takiego pisma należy załączyć dowody przelewów bankowych dokonywanych na rzecz wierzycieli przez wszystkie miesiące danego roku. Po wykonaniu przez upadłego obowiązków określonych w planie spłaty wierzycieli, Sąd wydaje postanowienie o stwierdzeniu wykonania planu spłaty wierzycieli i umorzeniu zobowiązań upadłego powstałych przed dniem ogłoszenia upadłości i niewykonanych w wyniku wykonania planu spłaty wierzycieli. Nie podlegają umorzeniu m. in. zobowiązania o charakterze alimentacyjnym. Wykonanie planu spłaty, a więc spłata wszystkich przewidzianych w nim rat skutkuje oddłużeniem upadłego.

Autor: aplikant radcowski Michał Podobieński

Zabezpieczenie powództwa w sprawach frankowych (związanych z kredytami indeksowanymi lub denominowanymi do waluty obcej, tj. franka szwajcarskiego) jest narzędziem prawnym, które pozwala kredytobiorcom na zawieszenie obowiązku spłaty rat kredytu na czas trwania procesu sądowego. Dzięki oszczędności na wysokich, comiesięcznych ratach kredytu frankowego, znacznie poprawia się stan budżetu domowego. W tym celu wystarczy złożyć wniosek o zabezpieczenie roszczenia niepieniężnego przez unormowanie praw i obowiązków stron postępowania na czas jego trwania polegające na wstrzymaniu obowiązku spłaty rat kredytu.

PODSTAWA PRAWNA UDZIELENIA ZABEZPIECZENIA

Zgodnie z art. 7301 § 1 k.p.c. udzielenia zabezpieczenia może żądać każda strona lub uczestnik postępowania, jeżeli uprawdopodobni roszczenie oraz interes prawny w udzieleniu zabezpieczenia. Podkreślenia wymaga, że warunki uzyskania zabezpieczenia, czyli uprawdopodobnienie roszczenia oraz wykazanie interesu prawnego, muszą być spełnione jednocześnie.

UPRAWDOPODOBNIENIE INTERESU PRAWNEGO

Kwestię uprawdopodobnienia interesu prawnego trafnie ujął Sąd Apelacyjny we Wrocławiu I Wydział Cywilny z dnia 30 marca 2015 r. w sprawie o sygn. akt I ACz 597/15, który w uzasadnieniu postanowienia wskazał, że: „[…] w myśl art. 730 z ind. 1 § 2 KPC interes prawny w udzieleniu zabezpieczenia istnieje wtedy, gdy brak zabezpieczenia uniemożliwi lub poważnie utrudni wykonanie orzeczenia zapadłego w sprawie. Stan realnej obawy co do możliwości wykonania przyszłego orzeczenia (w przypadku roszczeń nadających się do wykonania w drodze egzekucji – np. o zapłatę) lub osiągnięcia celu postępowania (w sprawach, w których wydane orzeczenie nie podlega wykonaniu w trybie egzekucyjnym) zachodzi w sytuacji, w której w czasie postępowania prawa uprawnionego zostały naruszone albo są zagrożone naruszeniem w taki sposób, że wymaga to niezwłocznego zabezpieczenia tych praw przed dalszymi naruszeniami do zakończenia postępowania. W przypadku roszczeń o świadczenia pieniężne obawa co do egzekucyjnego wykonania przyszłego orzeczenia może płynąć przede wszystkim stąd, iż zagrożona jest wypłacalność obowiązanego, w szczególności gdy nie ma on dostatecznego majątku […]”. Mając na uwadze powyższe, zaakcentowania wymaga również fakt, iż kontynuowanie spłat kredytu przez kredytobiorcę frankowego prowadzi do dalszego naruszania jego interesów, ponieważ wciąż obowiązują postanowienia umowy, które są jednoznacznie uznawane w orzecznictwie za nieuczciwe i niedozwolone. Dlatego też przyjąć należy, że interes prawny powoda w uzyskaniu zabezpieczenia jest uzasadniony również z tego powodu, że stanowi to jedyny prawnie dopuszczalny sposób ochrony kredytobiorcy przed dalszymi stratami wynikającymi ze stosowania przez bank nieuczciwych klauzul.

W sprawach dotyczących kredytów frankowych, konsumenci mają interes prawny w zabezpieczeniu roszczenia, ponieważ tylko unieważnienie umowy przez sąd gwarantuje ostateczne zakończenie sporu. Zwrot kwoty wypłaconej przez bank (lub jej równowartości) powoduje, że dalsze wpłaty prowadzą do bezpodstawnego wzbogacenia banku, dlatego sama możliwość dochodzenia zapłaty nie jest wystarczająca – co uzasadnia interes prawny strony powodowej w uzyskaniu zabezpieczenia dochodzonego roszczenia.

UPRAWDOPODOBNIENIE ROSZCZENIA

Celem wyjaśnienia, czym tak naprawdę jest uprawdopodobnienie roszczenia, warto w tym miejscu przywołać postanowienie Sądu Okręgowego w Poznaniu z dnia 29 stycznia 2020 r. w sprawie zawisłej pod sygn. akt XIV Co 6/20, w którym Sąd przyjął, iż „[…] art. 730 z ind.1 § 1 k.p.c. nie nakłada na stronę obowiązku udowodnienia dochodzonego roszczenia, czy też jego uprawdopodobnienia w stopniu graniczącym z pewnością, a wymaga jedynie, by prima facie istniała szansa na jego istnienie. Zabezpieczenie należy więc traktować jako wyjątek od zasady rozstrzygania sporów w drodze prawomocnych wyroków sądowych (które nie są oparte tylko na uprawdopodobnieniu określonych okoliczności, lecz na udowodnieniu swoich twierdzeń przez stronę) […]”. W konsekwencji powyższego, strona powodowa nie musi udowadniać istnienia swojego roszczenia w trakcie procesu. Wystarczy, że zgromadzony materiał dowodowy obiektywnie wskazuje na prawdopodobieństwo istnienia dochodzonego roszczenia.

UPRAWDOPODOBNIENIE A UDOWODNIENIE ISTNIENIA ROSZCZENIA

W kontekście rozróżnienia kwestii udowodnienia i uprawdopodobnienia wypowiedział się Sąd Apelacyjny w Szczecinie w uzasadnieniu wyroku z dnia 11 lutego 2015 r. w sprawie o sygn. akt I ACa 800/14. Sąd stwierdził, iż „[…] Uprawdopodobnienie stanowi jedynie surogat dowodu zwolniony od ścisłych formalności dowodowych, co znajduje swój normatywny wyraz w treści art. 243 k.p.c. Uprawdopodobnienie nie daje więc pewności co do prawdziwości twierdzeń o istnieniu konkretnego roszczenia, lecz pozwala jedynie przyjąć, iż jest ono prawdopodobne. W postępowaniu zabezpieczającym strona nie musi przeto udowodnić istnienia roszczenia, a sąd na tym etapie nie rozstrzyga sprawy merytorycznie. Uwiarygodnienie roszczenia nie wymaga przedstawienia na tym etapie postepowania niepodważalnych dowodów na okoliczność, że roszczenie jest usprawiedliwione. Należy więc przyjąć, że roszczenie jest uprawdopodobnione, jeżeli istnieje wiarygodna szansa na jego istnienie. Niewątpliwie jednak ów wniosek może się nie ostać w świetle głębszej analizy stanu faktycznego i prawnego, co jednak nie ma wpływu na ocenę zasadności udzielenia zabezpieczenia. Istota postępowania zabezpieczającego wyraża się bowiem w tym, że sąd dokonuje jedynie pobieżnej analizy dostarczonego przez wnioskodawcę materiału dowodowego. Możliwość dojścia, w wyniku pełnego postępowania, do wniosku o niezasadności roszczenia, jest więc oczywistym założeniem tej instytucji […]”.

Powyższe obrazuje, jak ogromna jest różnica między uprawdopodobnieniem a udowodnieniem istnienia roszczenia. Dlatego ważne jest, aby zrozumieć, czym te pojęcia się różnią. Dzięki temu łatwiej jest chronić swoje interesy, ponieważ do uzyskania zabezpieczenia – biorąc pod uwagę konieczność uprawdopodobnienia interesu prawnego oraz roszczenia – nie trzeba przedstawiać niepodważalnych dowodów na jego istnienie. Wystarczy jedynie przekonać sąd, że istnieje możliwość, iż dochodzone roszczenie mogło powstać na podstawie określonego stosunku prawnego.

W przypadku konstruowania wniosku o zabezpieczenie roszczenia niepieniężnego w sprawach dotyczących umów kredytu frankowego, warto skorzystać z pomocy radcy prawnego, który zapewni profesjonalne wsparcie i pomoże wybrać odpowiednie środki ochrony. Lange Kancelaria Prawna spółka komandytowa posiada wieloletnie doświadczenie w problematyce prowadzenia spraw frankowych oraz odpowiedniego zabezpieczenia interesów klienta.

autor: aplikant radcowski Jakub Radomski

Lange Kancelaria Prawna spółka komandytowa.

Powyższy artykuł nie stanowi porady prawnej ani opinii prawnej w rozumieniu przepisów prawa, a jego charakter jest wyłącznie informacyjny.

Treść artykułu odzwierciedla poglądy i stanowisko autora związane z treścią przepisów prawa, orzeczeń sądów, interpretacji organów państwowych i publikacji prawnych oraz prasowych.

Zarówno Lange Kancelaria Prawna spółka komandytowa, jak i autor wpisu nie ponosi odpowiedzialności za ewentualne skutki decyzji podejmowanych po zapoznaniu się z powyższym artykułem, bądź na jego podstawie.

Źródła:

– ustawa z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (tj. z dnia 7 lipca 2023 r. Dz.U. z 2023 r. poz. 1550 z późn. zm.);

– postanowienie Sądu Apelacyjnego we Wrocławiu, I Wydziału Cywilnego z dnia 30 marca 2015 r. w sprawie o sygn. akt I ACz 597/15;

– postanowienie Sądu Okręgowego w Poznaniu z dnia 29 stycznia 2020 r. w sprawie zawisłej pod sygn. akt XIV Co 6/20;

– wyrok Sądu Apelacyjnego w Szczecinie, I Wydziału Cywilnego z dnia 11 lutego 2015 r. w sprawie o sygn. akt I ACa 800/14.

Strona korzysta z plików Cookies zgodnie z celami określonymi w Polityce prywatności. Możesz określić warunki przechowywania lub dostępu do plików Cookies za pomocą ustawień swojej przeglądarki internetowej.