Dziedziczenie to nie tylko testament

Prawna możliwość wejścia w ogół praw i obowiązków po osobie zmarłej, nie zawsze musi wynikać z testamentu. Dzieje się tak, kiedy osoba zmarła nie pozostawia po sobie testamentu lub w sytuacji, gdy osoba powołana do dziedziczenia testamentowego nie chce lub nie może zostać spadkobiercą (art. 926 § 2 KC).

Dziedziczenie ustawowe

Powyższy stan rzeczy prowadzi do sytuacji, w której powołanie do spadku odbywa się w drodze ustawy. Nie jest to jednak mechanizm w pełni intuicyjny, dlatego istotnym staje się przybliżenie czytelnikowi realiów związanych z tą instytucją, w których dalsze grupy spadkobierców dochodzą do dziedziczenia dopiero wówczas, gdy brak jest spadkobierców w grupie bliższej.

Grupa pierwsza

Do grupy I należą dzieci spadkodawcy oraz jego małżonek. Dziedziczą oni w częściach równych, przy czym udział małżonka spadkodawcy nie może być mniejszy niż 1/4 (art. 931 § 1 KC).

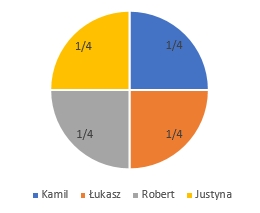

Przykład 1: Pan Mariusz miał trzech synów (Kamila, Łukasza, Roberta) oraz żonę Justynę. W tej sytuacji, każdy z wymienionych wyżej spadkobierców Pana Mariusza, będzie dziedziczył w częściach równych (po 1/4 całości spadku)

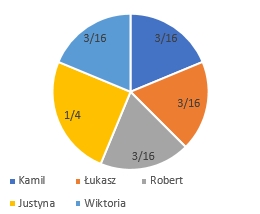

Przykład 2: Pan Mariusz miał trzech synów (Kamila, Łukasza, Roberta), córkę Wiktorię oraz żonę Justynę. W przedstawionym stanie faktycznym, żona Pana Mariusza (Justyna), będzie dziedziczyć 1/4 całości spadku, natomiast pozostała część wymienionych spadkobierców, będzie dziedziczyła po 3/16 całości spadku

1 – 1/4 = 3/4

3/4 x 1/4 = 3/16

W sytuacji, w której spadkodawca miał małżonka oraz zstępnego, przy czym zstępny nie dożył otwarcia spadku ale posiadał własnych zstępnych, udział przypadający na zstępnego spadkodawcy, dzieli się na jego wnuki (art. 931 § 2 KC).

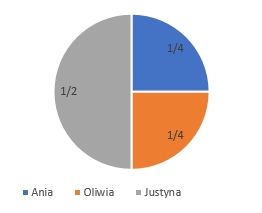

Przykład: Pan Kamil miał żonę Justynę oraz syna Jakuba. Syn Jakub nie dożył otwarcia spadku ale miał on dwie córki, Anię oraz Oliwię. W tej sytuacji, żona Justyna będzie dziedziczyć 1/2 całości spadku, natomiast wnuczki Ania oraz Oliwia będą dziedziczyć po 1/4 całości spadku (1/2 x 1/2 = 1/4).

Grupa druga i trzecia

W przypadku drugiej i trzeciej grupy spadkobierców, będziemy rozważać kombinacje dziedziczenia obejmujące małżonka spadkodawcy, jego rodziców, rodzeństwo oraz zstępnych rodzeństwa. Taka sytuacja ma miejsce, gdy spadkodawca nie pozostawił po sobie zstępnych lub zstępni są traktowani tak, jakby nie dożyli otwarcia spadku (np. gdy odrzucili spadek).

O ile udział małżonka spadkodawcy, w sytuacji, gdy dziedziczy w zbiegu ze zstępnymi spadkodawcy, nie może być mniejszy niż 1/4 całości spadku, o tyle w przypadku, gdy małżonek spadkodawcy dziedziczy w zbiegu z jego rodzicami, rodzeństwem oraz zstępnymi rodzeństwa, jego udział zawsze będzie wynosił 1/2 całości spadku (art. 933 § 1 KC).

W przypadku rodziców spadkodawcy, którzy dziedziczyć będą w zbiegu z jego małżonkiem, ich udział będzie wynosił po 1/4 całości spadku (na każdego z rodziców) (art. 932 § 2 KC).

Rodzeństwo spadkodawcy dziedziczyć będzie dopiero w sytuacji, gdy jedno z rodziców lub oboje z nich nie dożyją otwarcia spadku. Udział, który przypadałby na zmarłego rodzica, jest wówczas dzielony między rodzeństwo spadkodawcy w częściach równych (art. 932 § 4 KC).

Analogicznie, gdy jedno z rodzeństwa nie dożyje otwarcia spadku ale będą żyć jego zstępni, wówczas udział, który by mu przypadł, dzielony jest między zstępnych w częściach równych (art. 932 § 5 KC).

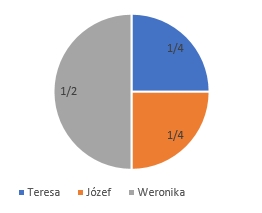

Przykład 1: Pan Dariusz miał żonę Weronikę, nie mieli oni jednak dzieci. W tej sytuacji, żona Weronika odziedziczy po zmarłym mężu 1/2 całości spadku, natomiast rodzice Pana Dariusza (Józef i Teresa), będą dziedziczyć po 1/4 całości spadku (1/2 x 1/2 = 1/4).

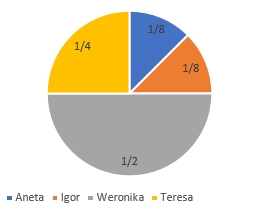

Przykład 2: Pan Dariusz miał żonę Weronikę, z którą nie miał dzieci. Ojciec Pana Dariusza (Józef) nie dożył otwarcia spadku ale żyje za to matka Pana Dariusza (Teresa). Pan Dariusz miał dwójkę rodzeństwa, brata Igora oraz siostrę Anetę. W przedstawionym wyżej przykładzie, żona Weronika odziedziczy po zmarłym mężu 1/2 całości spadku, matka Pana Dariusza (Teresa) odziedziczy 1/4 całości spadku, natomiast rodzeństwo spadkodawcy (Igor oraz Aneta), będą wspólnie dziedziczyć udział, który przypadłby na ojca Pana Dariusza (Józefa), gdyby dożył otwarcia spadku (1/4 x 1/2 = 1/8).

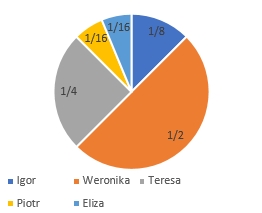

Przykład 3: Pan Dariusz miał żonę Weronikę, z którą nie miał dzieci. Ojciec Pana Dariusza (Józef) nie dożył otwarcia spadku ale żyje za to matka pana Dariusza (Teresa). Pan Dariusz miał dwójkę rodzeństwa, brata Igora oraz siostrę Anetę. Siostra Aneta nie dożyła otwarcia spadku, pozostawiła ona jednak dwójkę własnych dzieci (Piotra oraz Elizę). W przedstawionym wyżej przykładzie, żona Weronika odziedziczy po zmarłym mężu 1/2 całości spadku, matka Pana Dariusza (Teresa) odziedziczy 1/4 całości spadku, brat Pana Dariusza (Igor) odziedziczy 1/8 całości spadku, natomiast dzieci Anety (Piotr oraz Eliza) odziedziczą po 1/16 całości spadku (1/8 x 1/2 = 1/16)

Dziadkowie spadkodawcy

Jeżeli spadkodawca nie pozostawi po sobie zstępnych, małżonka, rodziców, rodzeństwa ani zstępnych rodzeństwa – wtedy do dziedziczenia dochodzą jego dziadkowie, którzy dziedziczą w częściach równych (art. 934 § 1 KC).

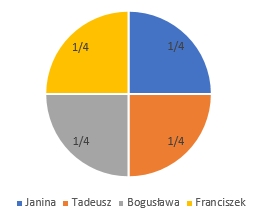

Przykład: Pan Roman był bezdzietnym kawalerem, który nie miał rodzeństwa, a jego rodzice zmarli przed otwarciem spadku. Żyją natomiast dziadkowie Pana Romana, zarówno od strony ojca (Janina i Tadeusz) jak i matki (Bogusława i Franciszek). W przedstawionym stanie faktycznym, każdy z dziadków będzie dziedziczył po 1/4 całości spadku.

Jeżeli natomiast którykolwiek z dziadków spadkodawcy nie dożyje otwarcia spadku ale pozostawi on po sobie zstępnych (wujkowie oraz ciocie spadkodawcy), wtedy udział, który by mu przypadł, dzielony jest między jego zstępnych (art. 934 § 2 KC). Sytuacja przedstawia się analogicznie w przypadku dalszych zstępnych (kuzynostwa spadkobiercy) (art. 934 § 2(1) KC).

Jednakże, jeżeli po dziadku spadkodawcy, który nie dożył otwarcia spadku, brak jest zstępnych oraz ich dalszych zstępnych, wtedy udział po nim przypada pozostałym dziadkom w częściach równych (art. 934 § 3 KC).

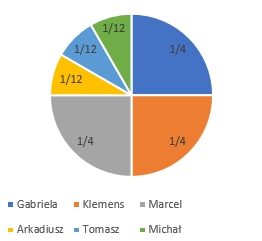

Przykład 1: Pan Filip był bezdzietnym kawalerem, który nie miał rodzeństwa, a jego rodzice zmarli przed otwarciem spadku. Dziadkowie Pana Filipa od strony ojca (Gabriela i Klemens) żyją, natomiast spośród dziadków od strony matki (Izabela i Marcel), w momencie otwarcia spadku żył tylko dziadek spadkobiercy (Marcel). Babcia Izabela pozostawiła jednak troje żyjących dzieci (Arkadiusza, Tomasza, Michała). W przedstawionym stanie faktycznym, dziadkowie spadkobiercy Gabriela oraz Klemens, będą dziedziczyć po 1/4 całości spadku, dziadek Marcel 1/4 całości spadku, natomiast zstępni zmarłej babci Izabeli (Arkadiusz, Tomasz, Michał), dziedziczyć będą po 1/12 całości spadku (1/4 x 1/3 = 1/12).

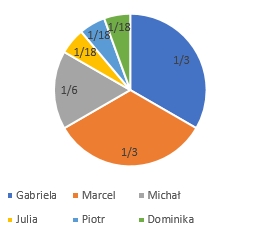

Przykład 2: Pan Zygmunt był bezdzietnym kawalerem, który nie miał rodzeństwa, a jego rodzice zmarli przed otwarciem spadku. Spośród dziadków Pana Zygmunta od strony ojca (Gabrieli i Klemensa) żyje jedynie babcia Gabriela, natomiast spośród dziadków od strony matki (Izabeli i Marcela) żyje jedynie dziadek Marcel. Dziadek Klemens miał troje dzieci (Arkadiusza, Tomasza, Michała), z czego dwoje (Arkadiusz i Tomasz) nie dożyło otwarcia spadku. Arkadiusz pozostawił po sobie trójkę własnych dzieci (Julię, Piotra, Dominikę). Babcia Izabela (babcia od strony matki) nie pozostawiła zstępnych.

W przedstawionym stanie faktycznym, dziadkowie spadkodawcy Gabriela oraz Marcel, będą dziedziczyć po 1/3 całości spadku (1/4 + 1/4 x 1/3 = 4/12 = 1/3), wujek spadkodawcy Michał, odziedziczy 1/6 całości spadku (4/12 x 1/2 = 4/24 = 1/6), natomiast zstępni zmarłego wujka Arkadiusza (Julia, Piotr, Dominika), będą dziedziczyć po 1/18 całości spadku (4/24 x 1/3 = 4/72 = 1/18).

Dziedziczenie przez gminę i Skarb Państwa

Jeżeli spadkodawca nie pozostawi po sobie zstępnych, małżonka, rodzeństwa, zstępnych rodzeństwa, dziadków, zstępnych dziadków, dalszych zstępnych dziadków, dzieci małżonka (pasierbów) – wtedy, na mocy art. 935 KC, spadek przypada gminie ostatniego miejsca zamieszkania spadkodawcy jako spadkobiercy ustawowemu. Jeżeli wspomnianego miejsca zamieszkania nie można ustalić lub w sytuacji, gdy spadkobierca mieszkał poza granicami Rzeczypospolitej Polskiej, wówczas spadek przypada Skarbowi Państwa.

Ani wspomniana gmina, ani Skarb Państwa nie mogą odrzucić spadku, który by im przypadł z tytułu zaistniałych wyżej okoliczności (art. 1023 § 1 KC).

Autor: Artur Cieszyński

Źródła:

- Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz. U. 1964 Nr 16 poz. 93).

- Skowrońska-Bocian E., Prawo spadkowe, Warszawa 2022.